Namen metodologijeMetodologija (Enotna metodologija za merjenje stroškov, prevzeta po mednarodni metodologiji SCM) je bila razvita z namenom poenostavitve postopka kvantitativnega ocenjevanja administrativnih stroškov, povzročenih podjetjem (in drugim) s strani državne (lahko tudi lokalne) regulative.

Sprejeta je tudi s strani Evropske komisije, ki je model izbrala za ovrednotenje administrativnih stroškov povzročenih podjetjem s strani EU (evropske direktive in druga regulativa).

Pdf...

Standard Cost Model (SCM) je danes mednarodno najbolj uporabljena metodologija za merjenje administrativnih stroškov.

Več informacij lahko pridobite na spletnih straneh:

Kratek opis postopka

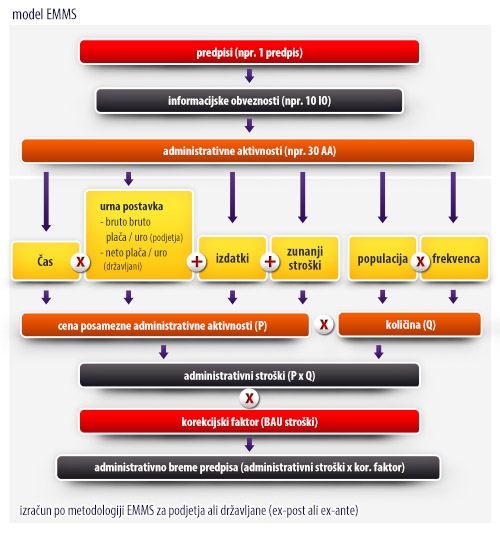

S pomočjo modela za merjenje administrativnih stroškov se posamezna zakonodaja (in druga regulativa) analizira tako, da se definira potrebne informacije in podatke (IO – information obligation – kakršna koli dodatna obveznost strank, ki zanje pomeni dodaten postopek, bolj zahtevno uveljavljanje pravic oziroma pravnih koristi, predložitev več ali bolj zahtevne dokumentacije in podobno, kar posledično pomeni višje stroške in večjo porabo časa), ki se naprej delijo na posamezne aktivnosti, ki jih mora opraviti podjetje (posameznik ali druga organizacija) za zagotovitev potrebnih informacij, ki jih določa zakonodaja. S tem so definirane administrativne aktivnosti, ki jih lahko merimo.

Prednosti enotne metodologije:- Sistematični pregled zakona s pripadajočimi podzakonskimi akti

- Celovit pregled na posameznem področju s pridobitvijo informacij o obremenitvah

- Možnost celovitih sistemskih rešitev

- Možnost simulacij pridobljenih podatkov, stroškov, obveznosti, obremenitev

- Kvantitativno ovrednotenje obveznosti

- Možnost ovrednotenja celotnega področja, predpisa ali samo dela predpisa

- Uporabljiva za vnaprej (ex-ante) ali za nazaj (ex-post)

- Mednarodna primerljivost

Razlaga nekaterih osnovnih pojmov opredeljenih v Enotni metodologiji za merjenje stroškov:

-

Obveznost je obveznost izpolnjevanja obligatornih zahtev, ki jih zakonodaja nalaga

posameznim subjektom (poslovni subjekti, državljani, javna uprava)

-

Administrativna aktivnost je aktivnost, pomembna za pripravo obveznosti oziroma

potrebnega podatka (npr. seznanitev z obveznostjo, priprava poročil, kopiranje, pošiljanje,

pridobivanje dokazil ipd.)

-

Ločimo interne AA (podjetje opravi AA samo s pomočjo svojih zaposlenih) ali AA, ki jih

podjetje izvede s pomočjo zunanjega izvajalca ali pa aktivnost vsebuje oboje.

-

Administrativni stroški so stroški administrativnih aktivnosti, ki jih mora opraviti podjetje

ali posameznik, da izpolni obveznosti, ki jih zahtevajo predpisi. Administrativni strošek

izrazimo kot zmnožek cene in količine.

-

Administrativno breme predstavlja določen del administrativnih stroškov. Administrativno

breme nastane zgolj zaradi zahtev predpisov in niso običajni stroški podjetja ali

posameznika. Izrazimo ga kot zmnožek administrativnega stroška in korekcijskega faktorja.

Vsi ostali osnovni pojmi so opredeljeni v

Enotni metodologiji za merjenje stroškov, prevzeti po mednarodni metodologiji SCM.

Slika: Administrativno breme kot del administrativnih stroškov

Slika:

Slika: Opis postopka izračuna ocene administrativnih stroškov